どのインデックスファンドをに投資すればよいの?

定年間際のしかく世代。あまり挑戦的な資金運用はやはり躊躇してしまいます。以下の2点だけを念頭に進める事にしました。

- 定額貯金より利回りが良いこと

- 5年で元手金(500万)+月々15万で1000万

- 5年は通過点と捉え20年スパンでの利回り確保

S&P500とオルカン

私が選んだのは、S&P500とオルカン。この2銘柄であれば、失敗は少ないのでは?と判断しました。

失敗しないとは、数年単位でみているのではありません。20年ぐらいの運用で必ず利にはつながる。と考えています。55歳から20年で75歳なんて、遅いよ。というかもしれません。しかし、現時点(2022年、厚生省)で平均寿命が男性81.47歳、女性87.57歳であることを考えると、我々の世代がその年齢になるころには、人生100年になっていてもおかしくありません。であれば、全然遅くはないのです。私個人的には、65歳から年金はもらわず、できれば70歳からにしたいと思っています。(旦那には66歳からもらってもらうwww)

67歳まで繰り下げると、年金は65歳受給開始と比べて「16.8%増額」、「79歳」で65歳受給開始の受取額を上回ります。

70歳まで繰り下げると「42%増額」で、損益分岐点は「82歳」。75歳まで繰り下げると「84%増額」となるものの、損益分岐点は「87歳以上」になります。

オリックス銀行HPコラム(2022.3.18)経済エッセイスト井戸 美枝 氏

5年延長で、年金額が142%になるからです。

要注意!65歳から貰ったときと損益分岐点は82歳です。

82歳以上生きると想定される女性の場合は、70歳を目安にしても良いのかも。と思っています。(65までは働いて、残りの5年を貯金で繋ぎ、あと年金のみで過ごせるとの目論見です)

貯金(年金を貯金に見立ててます)とか投資とかで5年で142%運用はなかなかできないです。(もちろん、ピンピン生きてる前提で考えています。笑)それを、国が保証してくれてるってすごいな。と。そのため、70歳まで年金をもらわずに、その為に今できること。を始めようと思ったわけです。投資信託はその一つです。

以下、私の選んだ銘柄(S&P500とオルカン)の理由を述べます。

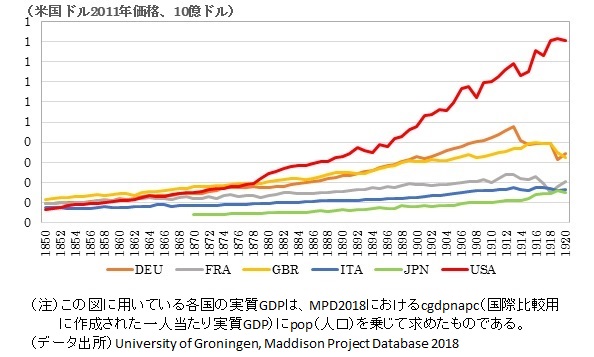

まず、日本でなくアメリカを選ぶ理由について。過去100年における経済成長を見てみると、圧倒的であり、これは10年〜20年ぐらいのスパンでひっくり変える事はないだろうと。

オールカントリーは60%はアメリカなのでどちらでも良いのかなと思い両方選ぶことにしました。

大大先輩投資家さん達が、初心者にオススメのインデックスファンドが「S&P500」と「オールカントリー(通称オルカン)」です。米国株式と全世界株式ですね。

S&P500について

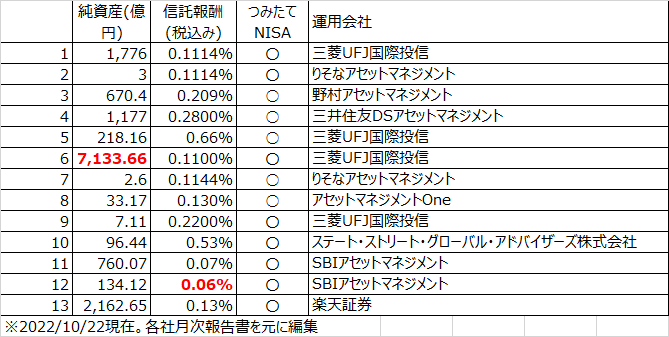

S&P500(S&P500種株価指数)は、米国を代表する株価指数の一つで、「S&Pダウ・ジョーンズ・インデックス・エル・エル・シー」によって算出・公表されており、米国の様々分野(工業、運輸、公共、金融)の500社で構成されています。S&P500を対象にしたインデックスファンドは実は結構多くあります。

S&P500を扱っているインデックスファンドは数多くあります。

- SBI・バンガード・S&P500インデックス・ファンド

- eMAXIS Slim米国株式(S&P500)

- Smart-i S&P500インデックス

- iFree S&P500 インデックス

- NZAM・ベータ S&P500

- iシェアーズ 米国株式インデックス・ファンド

- 農林中金<パートナーズ>つみたてNISA米国株式 S&P500

- 米国株式インデックス・ファンド

- 農林中金<パートナーズ>米国株式 S&P500インデックスファンド

- iFreeレバレッジ S&P500

そんなにあるとは知らず、、、。

S&P500の文字だけに飛びついたしかくです。

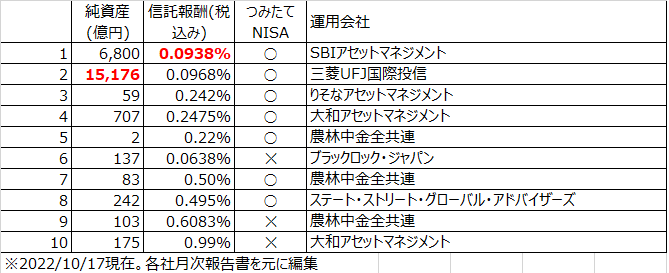

各ファンドを比較してみます。

信託報酬で選ぶのなら、①SBI・バンガード・S&P500インデックス・ファンド、②eMAXIS Slim米国株式(S&P500)、③iシェアーズ 米国株式インデックス・ファンド。

純資産で選ぶのなら①eMAXIS Slim米国株式(S&P500)、②SBI・バンガード・S&P500インデックス・ファンド、③iFree S&P500 インデックス。でしょうか。

オルカンについて

オルカン。全米式。主要先進国に分散投資。米国市場が60%。情報技術セクターが20%。が簡単な概要。

全米式ファンドも実は数多くあります。

- eMAXIS Slim全世界株式(除く日本)

- Smart-i Select 全世界株式インデックス / 全世界株式インデックス(除く日本)

- 野村つみたて外国株投信

- 三井住友・DCつみたてNISA・全海外株インデックスファンド

- eMAXIS 全世界株式インデックス

- eMAXIS Slim 全世界株式(オール・カントリー)

- Smart-i Select 全世界株式インデックス

- たわらノーロード 全世界株式

- つみたて全世界株式

- SSGA 全世界株式インデックス・ファンド

- SBI・全世界株式インデックス・ファンド[愛称:雪だるま(全世界株式)]

- SBI・V・全世界株式インデックス・ファンド

- 楽天・全世界株式インデックス・ファンド [楽天・バンガード・ファンド(全世界株式)]

いっぱいありすぎて・・・どれを選べばよいのか??

[/word_balloon]各ファンドを比較します!

信託報酬で選ぶのなら、①SBI・V・全世界株式インデックス・ファン、②、SBI・全世界株式インデックス・ファンド[愛称:雪だるま(全世界株式)]、③eMAXIS Slim全世界株式(除く日本)。

純資産で選ぶのなら①eMAXIS Slim 全世界株式(オール・カントリー)、②楽天・全世界株式インデックス・ファンド 、③eMAXIS Slim全世界株式(除く日本)。

今後の見通し

現在の状況は全く予想だにしない局面のようです。私はこれまでバブルやリーマンショックの状況を肌で感じておりました(株価視点ではなく生活者視点で)。でも経済は必ずや立ち直っていく。だからこそ、今買い続ける事が一番良いのかなと思っています。

しかく家の場合

今後、しかくが、どんなおばあちゃん生活を迎えられるのか、温かく見守っていただければ幸いです。

毎月の積立額(約18,5333/月)および初期投資額520万

- つみたてNISA ifreeS&P500 33,333円/月

- iDeco eMAXIS Slim米国株式(S&P500)12,000円/月

- クレカつみたて eMAXIS Slim米国株式(S&P500)20,000円/月、SBI-SBI・V・全米インデックス・ファンド 30,000円/月

- 米国ETF VTI 1株/月(40,000円/月)

- 一般財形 50,000円/月

- 特別口座 eMAXIS Slim全世界株式(オール・カントリー)2,600,000円

- 特別口座 SBI-SBI・V・S&P500インデックスファンド 2,100,000円

- 特別講座 eMAXIS Slim米国株式(S&P500)500,000円

にほんブログ村

コメント